상가 겸용주택을 신축하는 경우 주택부분을 조금 더 크게 하면 전체를 주택으로 인정을 받는다.

이때 주택으로 인정을 받아 양도소득세 비과세 혜택을 받아보자.

그러면 어떤 경우인지 아래 사례를 통해 비과세 인정을 받아 보겠습니다.

1. 세법규정

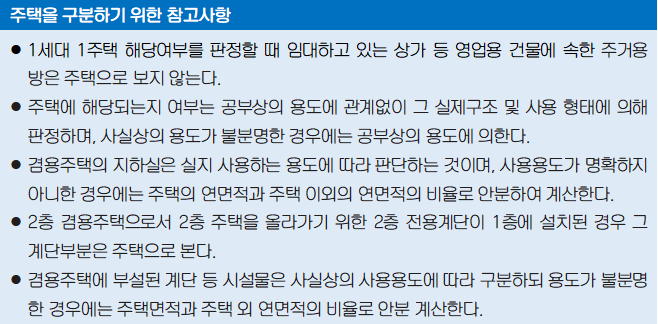

일반적으로 1세대 1 주택 비과세 규정을 적용할 때 아래 참고사항을 통해서 구분적용할 수 있습니다.

1) 한 동의 건물이 주택과 주택 외의 부분으로 되어 있는 겸용주택의 경우

2) 한 울타리 내에 주택과 주택 외의 건물이 있는 경우

이런 경우에 어디까지 주택으로볼 것인가?

참고사항과 같이 주택의 연면적으로 구분할 수 있습니다.

전부 주택으로 볼 경우에는 1세대 1주택 비과세 규정을 적용할 수 있습니다.

만약 매매가격이 12억 원을 초과하는 고가 겸용주택의 경우 2022년 1월 1일 이후 양도분부터 적용되는데,

주택의 연면적이 주택 외 연면적보다 큰 경우에 주택부분만 주택으로 보고 양도차익을 계산하도록 개정되었습니다.

단, 12억원 초과 고가주택에 해당하지 않은 겸용주택은 개정 전과 동일합니다.

2. 절세방안

위에서 살펴본 것과 같이 겸용주택의 경우 주택의 연면적이 주택 외의 연면적보다 큰 경우 전체를 주택으로 보게 됩니다.

그러므로 사례에서 처럼 겸용주택을 신축할 경우 주택부분을 조금 더 크게 신축하면 1세대가 해당 겸용주택 1채를 양도할 때 에는 그 전부에 대하여 비과세를 적용받을 수 있습니다.

예를 들어 홍길동 씨의 경우 지하 1층, 지상 4층의 건물로서 1·2층은 근린생활시설, 3·4층은 주택을 신축하고자 한다면,

지하층에 주거용 방을 들이든지, 지하층에 방을 들일 수 없다면 옥상 등 다른 부분에 주거용으로 사용하는 건물(옥탑방 등)을 건축하여 주택부분을 조금이라도 더 크게 하면 됩니다.

참고로 신축 시 세금측면에서만 검토한 것이므로 건축규제, 임대수입 등 제반사항을 고려하여야 한다면 추가사항을 검토할 필요가 있습니다.

상기와 같이 주택의 연면적에 따라서 전체를 비과세인가? 일부만 비과세인가? 절세를 위해 한번 더 확인해야 할 것입니다.

-알쓸잡팁-